一些小(xiǎo)额配资公司专门开设有(yǒu)小(xiǎo)额股票配资业務(wù)的,通过線(xiàn)上设置好金额,也就是小(xiǎo)额设置,这一类配资公司对于配资新(xīn)手就比较友好,在短时间内不会产生很(hěn)大的资金风险,可(kě)以在操作中磨炼一番,提高配资操作技术。

行业综述:Q2盈利增長(cháng)放缓,现金流大幅改善

行业盈利情况:疫情制约施工进度,下半年有(yǒu)望赶工恢复

对于近期A股量化

配资网,投资特点,汪鑫表示:政策面上,维护金融市场稳定发展等政策利好频出,市场流动性相对充裕,多(duō)数风格因子的收益能(néng)力也因此得到改善,同时去年4季度以来的客户赎回也使得行业竞争压力得到释放,因子拥挤程度得到缓和。

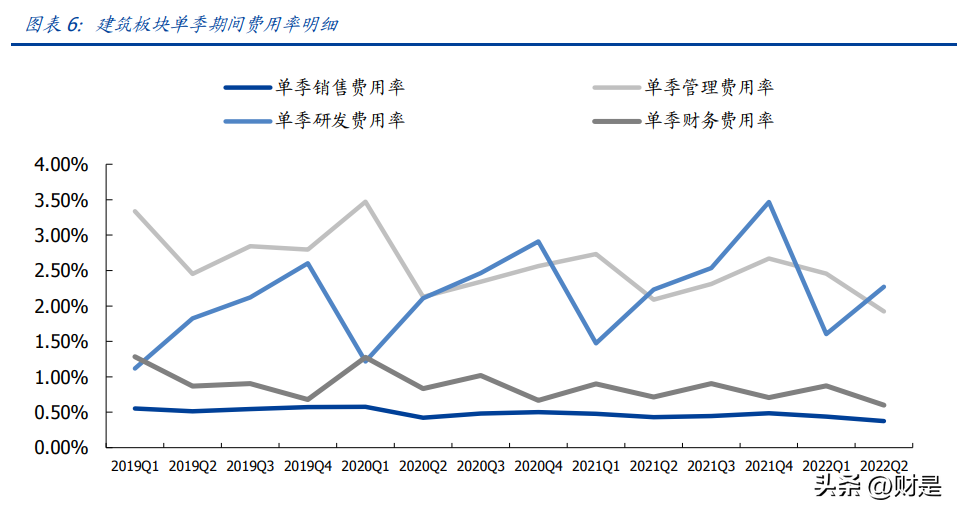

行业盈利能(néng)力:盈利能(néng)力短期小(xiǎo)幅回落,期间费用(yòng)率维持下降趋势

净资产收益率基本保持平稳。2022H1建筑板块ROE為(wèi)88%,同比基本持平。从杜邦拆解上看,上半年销售净利率有(yǒu)所下降,总资产周转率持平,权益乘数有(yǒu)所提升,驱动建筑板块ROE整體(tǐ)保持平稳。

行业负债及营运能(néng)力:资产负债率有(yǒu)所提升,周转率小(xiǎo)幅下降

从历史经验上看,Q2為(wèi)施工旺季,资金运用(yòng)较為(wèi)紧张,历年负债率均有(yǒu)短期回升的现象,今年在疫情冲击下,负债率回升幅度较往年略高。截至2022Q2末建筑行业整體(tǐ)资产负债率為(wèi)70%,环比Q1末上升0.6个pct,较去年同期上升0.5个pct。当前國(guó)资委对中央企业的要求由“降杠杆”向“稳杠杆”转变,预计后续随着疫情影响逐步消退,建筑板块整體(tǐ)资产负债率将趋于稳定。此外,上半年央企REITs项目持续顺利推进,REITs模式发展有(yǒu)望进一步优化建筑企业资产负债表,释放再融资空间,同时加速资金周转,提升再投资能(néng)力。

Q2存货周转率基本平稳,应收账款周转率有(yǒu)所下降。建筑企业的资产周转率存在明显的季度波动周期,2022Q2存货周转率0.5与去年同期基本持平;应收账款周转率4较去年同期下降0.1预计主要系疫情环境下施工放缓导致。当前上市建筑企业对于现金流普遍比较重视,后续疫情影响减退后,通过加大回款力度,有(yǒu)望进一步提升周转率,降低经营风险。

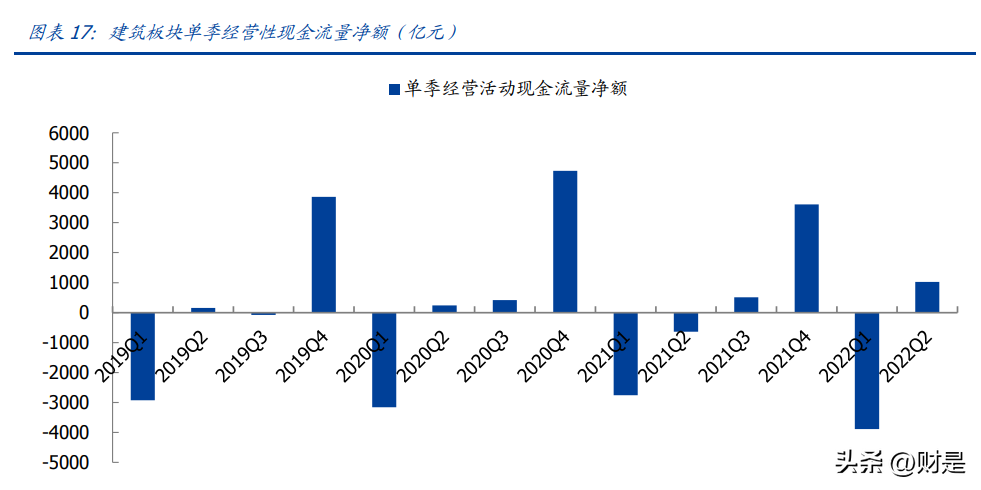

行业现金流情况:Q2经营性现金流大幅改善

2022H1建筑板块经营性现金流净流出2869亿元,同比收窄531亿元;其中Q2单季经营性现金流由去年同期的净流出635亿元转為(wèi)净流入1021亿元。Q2单季现金流表现较為(wèi)突出,预计主要系:稳增長(cháng)政策发力,专项债加快发行,资金环境有(yǒu)所改善;企业普遍加强现金流管控、积极加快资金回收,并主动控制上游采購(gòu)付现比例;增值税留抵退税影响。

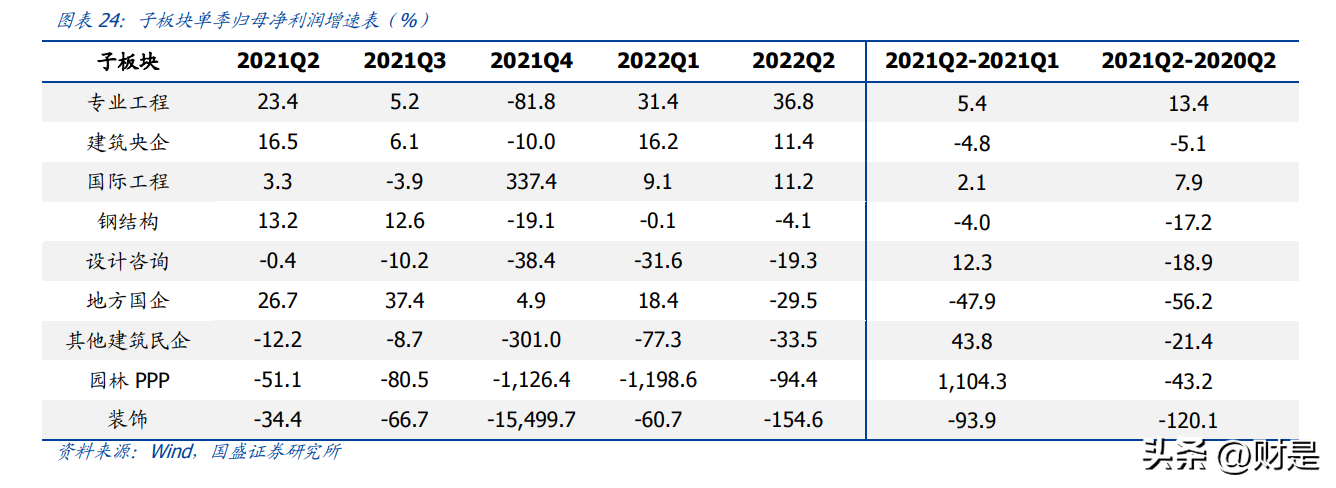

细分(fēn)子行业分(fēn)析:央企稳健、國(guó)企分(fēn)化,专业工程维持高景气

重点子板块评述

建筑央企

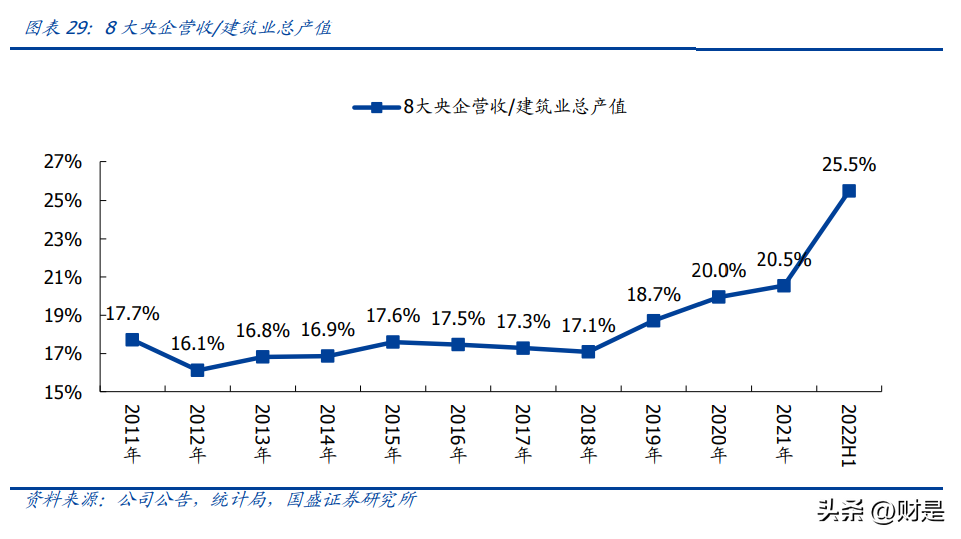

央企龙头优势稳固,市占率加速提升。近年来在反腐、营改增、金融监管、原材料价格波动、疫情冲击等诸多(duō)因素影响下行业集中度已持续提升,经营不规范、实力弱的小(xiǎo)企业已然逐渐退出行业。特别在疫情冲击下,行业供给侧出清加快,2022H1建筑央企营收占建筑行业产值比例已达25%,较2021年末大幅提升5个pct。未来多(duō)个因素有(yǒu)望加速龙头市占率提升:项目大型化、综合化、融资化趋势加速。近年来城市片區(qū)综合开发、大型产业园區(qū)等项目类型快速增長(cháng),此类项目投资體(tǐ)量大、建设内容综合,对承建方的综合能(néng)力要求较高。18年以来由于地方政府受融资平台管控力度升级,EPC+F、PPP、ABO等投融一體(tǐ)类项目模式兴起,对企业资金规模提出更高要求。建筑央企具备全产业链服務(wù)优势,融资成本较低,各类资源均能(néng)较好匹配地方政府需求。央企等大型企业集采规模逐步加大,产业链定价权增强,在原材料及劳務(wù)成本上升背景下,成本端规模优势将更明确地體(tǐ)现。双碳目标约束下,建筑行业绿色化技术标准将构筑更高壁垒,龙头在技术、研发、资质等方面更具优势。

疫情致Q2收入增速放缓,业绩增速有(yǒu)所分(fēn)化。环比2022Q2022Q2多(duō)数建筑央企营收增速均有(yǒu)不同程度下滑,预计主要系受疫情因素影响,施工进度有(yǒu)所放缓;业绩增速变动相对分(fēn)化。Q2营收增速排名前三的分(fēn)别為(wèi)中國(guó)核建、中國(guó)中铁、中國(guó)中冶;业绩增速排名前三的分(fēn)别為(wèi)中國(guó)核建、中國(guó)電(diàn)建和中國(guó)能(néng)建。其中:中國(guó)核建Q2业绩高增主要因去年基数较低,同时费用(yòng)率较同期大幅缩减。中國(guó)電(diàn)建Q2同增34%,主要因本期产生非流动资产处臵损益16亿元。中國(guó)能(néng)建Q2业绩增長(cháng)较快主要因吸收合并葛洲坝后少数股东权益占比较同期大幅下降16个pct,剔除合并因素Q2净利润同降9%。中國(guó)中冶Q2收入在去年高基数上延续稳健增長(cháng),预计主要受益于公司持续开拓非钢工程领域。中國(guó)铁建、中國(guó)建筑Q2业绩增速偏低主要因二季度集中计提较多(duō)减值。

费用(yòng)率下行,净利率提升,现金流大幅改善。2022Q2央企毛利率较2021年同期下降0.27个pct,预计主要因:疫情反复致项目执行成本上升;部分(fēn)央企地产业務(wù)毛利率下滑较多(duō)。期间费用(yòng)率较去年Q2下降0.34个pct,环比Q1下降09个pct,其中管理(lǐ)费用(yòng)率下降较多(duō),主要系部分(fēn)央企加强费用(yòng)管控力度,压缩非生产性开支,同时受疫情影响差旅费较同期大幅降低。资产减值占收入比较去年同期提升0.40个pct,环比Q1提升0.12个pct,新(xīn)增计提预计主要為(wèi)地产客户坏账准备金。净利率為(wèi)60%,同比提升0.05个pct,环比提升0.12个pct。经营性现金流与营收的比同比提升91个pct,环比大幅提升266个pct,现金流明显改善,预计主要因央企加快资金回收,同时加强现金流管控,采購(gòu)付现比降低,叠加增值税留抵退税影响。收现比同比降低91个pct。资产负债率小(xiǎo)幅抬升,截止2022Q2末建筑央企资产负债率為(wèi)70%,同比上升0.33个pct。

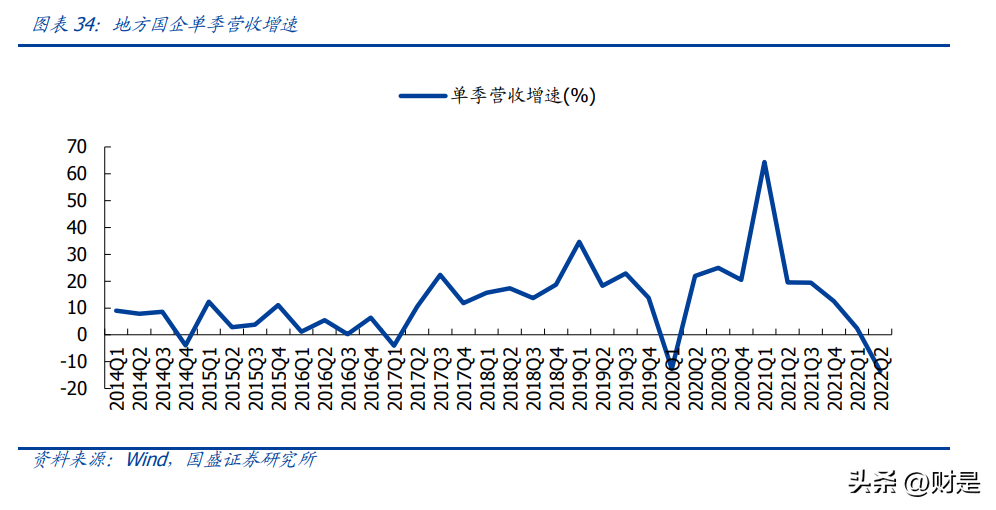

地方國(guó)企

盈利能(néng)力提高,利息开支增加致费用(yòng)率上升,现金流明显改善。2022Q2地方國(guó)企毛利率同比提升0.84个pct,环比Q1提升09个pct,预计主要因部分(fēn)國(guó)企业務(wù)结构优化,高毛利项目占比提升。期间费用(yòng)率同比上升0.49个pct,主要系财務(wù)费用(yòng)率较同期增加较多(duō)。资产减值占收入比较去年同期上升0.07个pct,环比Q1下降0.80个pct。净利率為(wèi)13%,同比下降0.48个pct,环比提升0.13个pct。经营性现金流与营收的比同比提升57个pct,现金流明显改善。收现比同比提升28个pct。资产负债率保持稳定,截止2022Q2末地方國(guó)企资产负债率為(wèi)855%,同比下降0.04个pct。

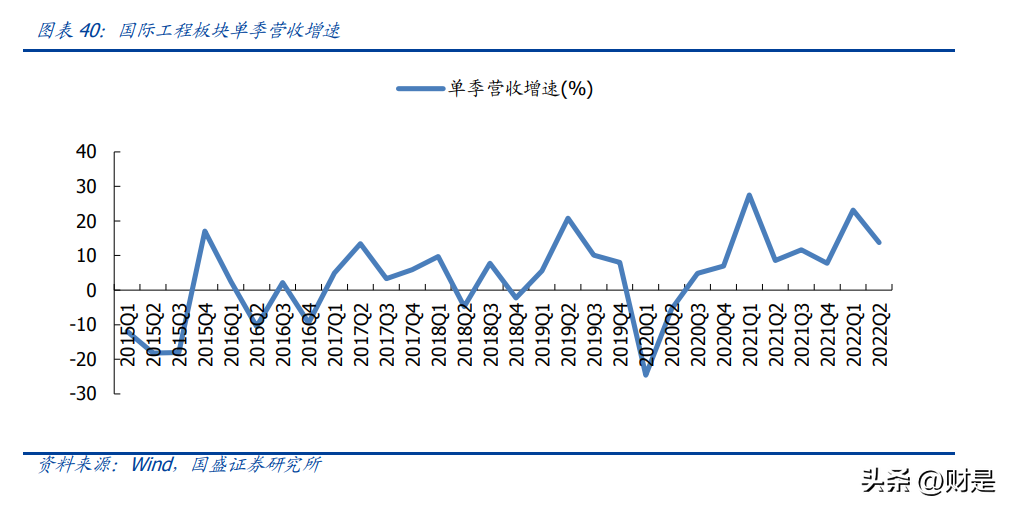

國(guó)际工程

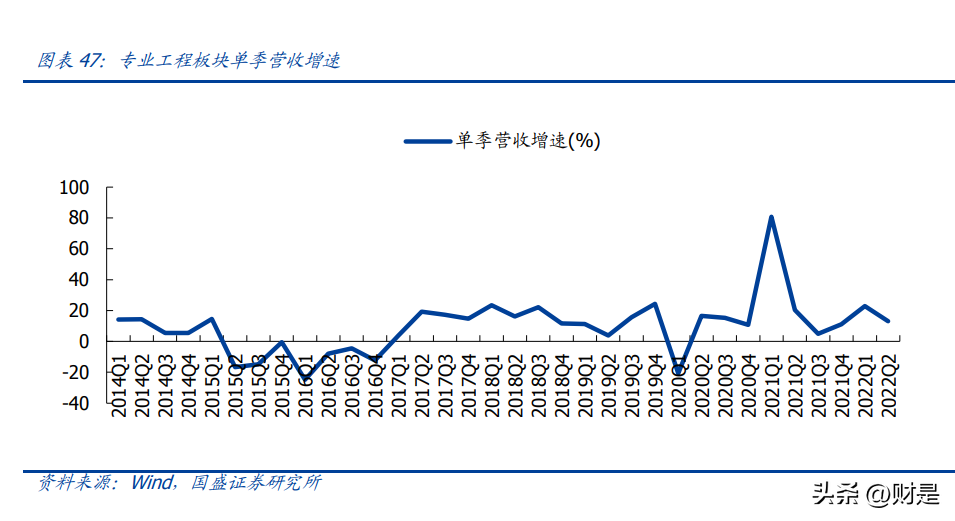

专业工程

2022Q2专业工程板块营收增速排名前三的分(fēn)别為(wèi)百利科(kē)技、中矿资源、永福股份;业绩增速排名前三的分(fēn)别為(wèi)永福股份、中矿资源、百利科(kē)技。其中:中矿资源收入高增主要因锂盐业務(wù)大幅放量,同时规模效益下公司管理(lǐ)费用(yòng)率大幅下行,促上半年业绩同比大增664%。百利科(kē)技、永福股份业绩增速较高主要受低基数影响。专业工程龙头企业中:中國(guó)化學(xué)上半年实现营业收入748亿元,同增38%;实现归母净利润25亿元,同增31%。业绩增速超预期,预计主要系:管理(lǐ)、研发等费用(yòng)率控制较好;二季度人民(mín)币贬值,汇兑收益增加;信用(yòng)减值计提减少。苏文(wén)電(diàn)能(néng)上半年实现营收9亿元,同增23%;实现归母净利润08亿元,同降16%,业绩下滑主要因:光伏项目及電(diàn)力设备业務(wù)占比提升致整體(tǐ)毛利率下滑股份支付致管理(lǐ)费用(yòng)率上升。上半年公司实施股权激励产生股份支付费用(yòng)2105万元,若剔除该因素影响,则公司上半年归母净利润25亿元,同降7%。

配资网的总體(tǐ)经营情况要比其他(tā)杂牌配资公司要相对正规些,同时正规的配资公司也会建立在配资市场规则是合法的配资公司,同时也是受到更多(duō)配资用(yòng)户关注的主要原因,建议大家要提前考察清楚配资公司的具體(tǐ)经营情况,提高自身操作技术。

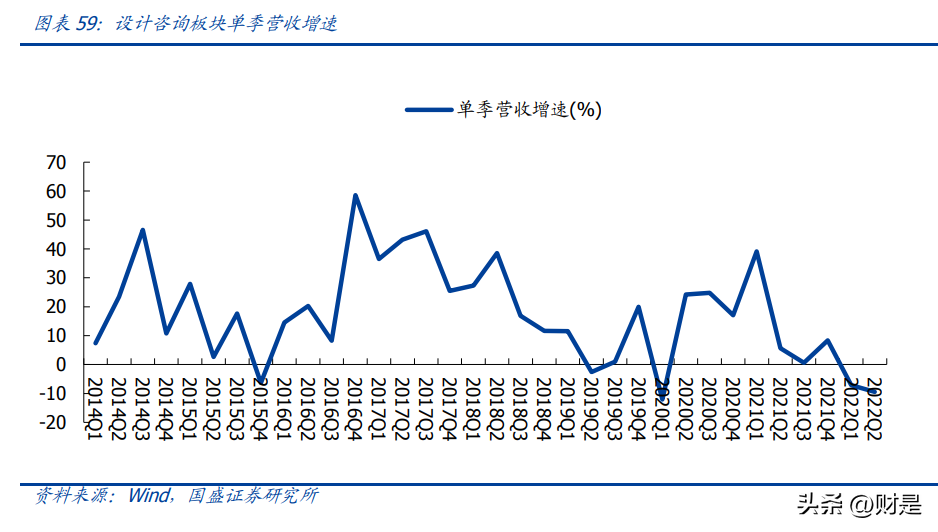

设计咨询

费用(yòng)刚性及减值计提致板块净利率下行。2022Q2设计咨询板块毛利率较同期上升61个pct,预计主要系工程类低毛利业務(wù)占比降低,环比Q1提升59个pct。期间费用(yòng)率同比提升76个pct,其中管理(lǐ)费用(yòng)率提升较多(duō),主要系人工薪酬类费用(yòng)相对固定。资产减值损失占收入比较去年同期上升02个pct。Q2净利率為(wèi)79%,同比下降20个pct,环比Q1提升63个pct,边际有(yǒu)所改善。经营性现金流与营收的比同比降低74个pct。收现比同比降低23个pct。资产负债率明显降低,截至2022Q2末设计咨询板块资产负债率為(wèi)418%,同比下降08个pct。

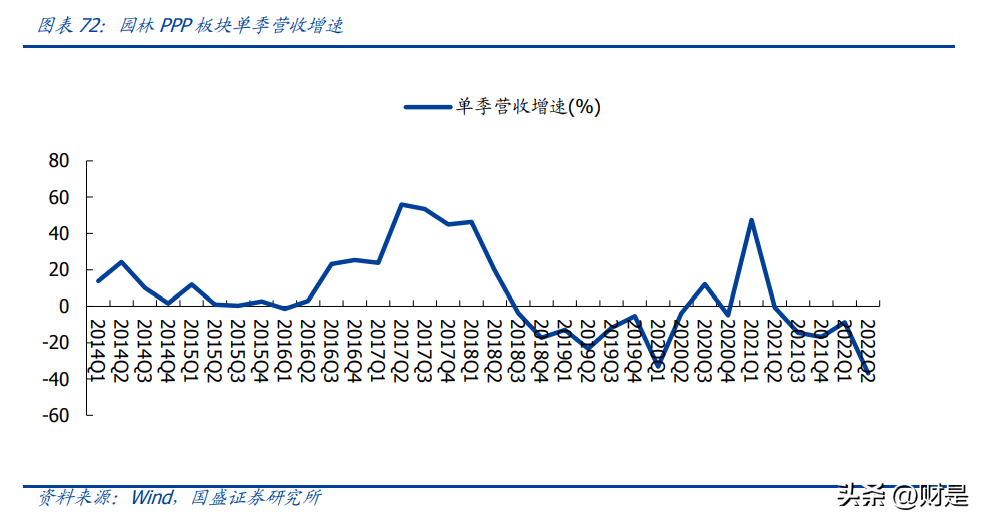

园林PPP

投资分(fēn)析

月27日,两筆(bǐ)配资网,债券的利息支出分(fēn)别為(wèi)7125万美元和2650万欧元。為(wèi)了赶在OFAC允许的最后期限之前,俄罗斯于上周启动了付款程序。

中國(guó)建筑:施工盈利能(néng)力大幅提升,龙头经营韧性足价值待重估

1-7月新(xīn)签订单稳健增長(cháng)结构优化,新(xīn)开工与竣工明显加快。公司公告1-7月新(xīn)签建筑施工合同19657亿元,同比增長(cháng)14%,较1-6月放缓1个pct,其中新(xīn)签房建合同14073亿元,同比增長(cháng)9%,在地产行业低迷环境下仍实现稳健增長(cháng),彰显龙头韧性,预计主要系學(xué)校、卫生、园區(qū)、城市更新(xīn)等政府公建类项目占比提升,业務(wù)结构优化有(yǒu)望促板块经营质量不断提高;新(xīn)签基础设施建设合同5513亿元,同比增長(cháng)30.8%,继续维持较高增速,在总订单中占比持续提升。1-7月新(xīn)开工面积同比下滑2%,较1-6月跌幅收窄16个pct;竣工面积同比增長(cháng)13%,较1-6月也大幅加速,均显示公司房建施工业務(wù)有(yǒu)明显加快。公司地产与施工两大业務(wù)价值均有(yǒu)望得到重估:地产业務(wù)下属主要平台中海地产盈利能(néng)力長(cháng)期保持行业一流,财務(wù)指标始终保持稳健审慎,杠杆率、融资成本均為(wèi)行业最低區(qū)间,资产质量优异,未来竞争优势有(yǒu)望继续扩大。作為(wèi)央企龙头受益行业供给侧改革加速,市占率有(yǒu)望持续提升,价值有(yǒu)望得到重估。施工业務(wù)基建属性有(yǒu)望不断增强,基础设施、产业园區(qū)、市政、医疗等政府类项目占比提升,业務(wù)结构持续优化,未来公司施工业務(wù)的盈利能(néng)力有(yǒu)望不断提高,回款风险有(yǒu)望大幅下降,经营质量将明显提升,估值也有(yǒu)望向基建类企业靠拢。

中國(guó)電(diàn)建:营收业绩稳步增長(cháng),新(xīn)能(néng)源与抽水蓄能(néng)加速发力

抽水蓄能(néng)及新(xīn)能(néng)源业務(wù)推动施工订单高增。上半年公司新(xīn)签合同5771亿元,完成年度计划的61%,同比增長(cháng)50.98%。能(néng)源電(diàn)力业務(wù)新(xīn)签合同2265亿元,同比增長(cháng)115%,其中抽水蓄能(néng)129亿元,新(xīn)能(néng)源工程业務(wù)合同金额為(wèi)1662亿元,同比增長(cháng)164%,其中光伏、陆风、海风工程承包新(xīn)签合同额分(fēn)别為(wèi)9369亿元、650.33亿元、80.74亿元。基础设施业務(wù)新(xīn)签合同2162亿元,同比增長(cháng)26%。水资源与环境业務(wù)新(xīn)签合同1250亿元,同比增長(cháng)65%。1-7月公司新(xīn)签订单6192亿元,同比增長(cháng)457%,继续保持较高增速。新(xīn)能(néng)源控股装机稳步增長(cháng),抽水蓄能(néng)加速发力。公司電(diàn)力运营板块上半年实现营业收入1186亿元,同比增長(cháng)139%,占主营业務(wù)收入的53%;毛利额占比147%。其中新(xīn)能(néng)源发電(diàn)业務(wù)实现收入422亿元,同比增長(cháng)0.52%,实现净利润约5亿元,占归母净利润的14%。上半年末公司控股并网装机容量19GW,同比增長(cháng)16%,其中:水電(diàn)装机9GW,同比增長(cháng)117%;风電(diàn)4GW,同比增長(cháng)14%;太阳能(néng)光伏8GW,同比增長(cháng)25%,总體(tǐ)清洁能(néng)源占比达到847%。上半年公司新(xīn)增获取新(xīn)能(néng)源建设指标10GW;公司批准成立项目公司开展前期工作的抽水蓄能(néng)项目22个,批复开展投资建设和前期工作项目装机规模达23GW。

中國(guó)中铁:扣非业绩略超预期,经营性现金流改善

此外,对于沈起提出其曾申请在丰润區(qū)社保局冻结被执行人配资网,养老金,但丰润區(qū)社保局答(dá)复丰润法院丰润镇法庭不可(kě)以查封,只能(néng)查封银行账户一事。最高院认為(wèi),据此不能(néng)否定丰润法院并未完成在丰润社保局对被执行人

股票配资开户流程,养老金冻结的事实,也不能(néng)否定唐山(shān)中院在本案中执行行為(wèi)的合法性。

中國(guó)铁建:业绩稳健符合预期,订单高增储备充裕

中國(guó)交建:业绩稳健增長(cháng),REITs项目增厚投资收益

REITs新(xīn)購(gòu)入项目指引落地,后续审批有(yǒu)望提速,公司加快打造基础设施资产管理(lǐ)平台潜力大。今年5月交易所正式公布基建REITs新(xīn)購(gòu)入项目指引,7月发改委颁布《基础设施REITs新(xīn)購(gòu)入项目申报推荐有(yǒu)关工作的通知》,从简化申报要求、完善压缩申报程序、协调落实发行条件等方面优化新(xīn)購(gòu)入项目申报流程,后续REITs审批有(yǒu)望显著提速,项目规模等标准也有(yǒu)放松。公司是我國(guó)最大的高速公路建设、投资商(shāng),截止上半年末控股投入运营高速公路33条,累计投资金额达1857亿元,上半年收入34亿元,可(kě)供发行REITs储备项目充足。公司已成功发行央企首单高速公路REITs,后续储备有(yǒu)望借助新(xīn)購(gòu)入项目机制进一步加快申报上市。未来公司可(kě)借助REITs工具提高资金使用(yòng)效率、提升ROE、优化商(shāng)业模式及资产负债表,增强业務(wù)的可(kě)持续性,加快打造基础设施资产管理(lǐ)平台潜力大。

山(shān)东路桥:业绩增長(cháng)超预期,高基数上持续突破

四川路桥:基建业務(wù)增長(cháng)强劲,新(xīn)能(néng)源+新(xīn)材料加速开拓

市场人士表示,在整車(chē)汽車(chē)炒作之后,核酸检测車(chē)概念和國(guó)企改革概念的相继加持,是支撑近期中通客車(chē)股价不断走高的原因之数据显示,截止到一季度末,中通客車(chē)拥有(yǒu)配资网,股东36万户,人均持股金额為(wèi)67万元。

北方國(guó)际:风電(diàn)项目助力业绩大幅增長(cháng),投建营一體(tǐ)转型显成效

一些投资者通过考虑配资网费用(yòng)来选择自己是否有(yǒu)把握操作

配资交易,实际上也是出于对自身的资金安全考虑,但在投资市场上,任何一种投资方式都是有(yǒu)风险的,因此,配资者要谨慎参与投资,要有(yǒu)自己的策略能(néng)力。

中國(guó)化學(xué):业绩增長(cháng)超预期,股权激励显信心

苏文(wén)電(diàn)能(néng):Q2盈利趋于恢复,省外开拓成果显著

安科(kē)瑞:盈利稳增显韧性,迈入加速扩张期

微電(diàn)网业務(wù)日趋成熟,产能(néng)扩张强化成長(cháng)动能(néng)。上半年公司主推“AcrelEMS能(néng)效管理(lǐ)平台”,该产品通过在“源网荷储充”各个节点安装监测分(fēn)析、保护治理(lǐ)装臵,通过边缘计算网关采集数据上传至平台,平台根据電(diàn)网价格、用(yòng)電(diàn)负荷、電(diàn)网调度指令等,调整各系统控制策略,使企业内部電(diàn)力系统稳定运行、提升效率,降低企业用(yòng)電(diàn)成本。目前公司微電(diàn)网产品日趋成熟,完成了由0向0版本的升级,持续推动公司从传统制造业向软件服務(wù)业转型。近期公司公告拟在江阴斥资10亿元投建微電(diàn)网产业园,生产電(diàn)力监控、電(diàn)能(néng)管理(lǐ)、電(diàn)气安全等微電(diàn)网功能(néng)模块产品,其中固投金额7亿元,是公司当前固定资产总额的7倍,有(yǒu)望大幅提升公司微電(diàn)网产品产能(néng)。随着公司持续推动微電(diàn)网技术研发及产能(néng)扩张,竞争优势不断强化,為(wèi)未来保持快速扩张趋势奠定坚实基础。

瑞纳智能(néng):延续快速扩张趋势,订单充裕

业内人士认為(wèi),5月,房地产市场筑底,特别是配资网,二手房市场底部复苏,预计放松政策不断加码后,房地产市场有(yǒu)望逐渐复苏,随着國(guó)内疫情得以控制,叠加房企冲刺半年度业绩,势必将加大供货力度,6月将是验证各城市市场成色的重要节点,國(guó)内期货配资,二手房市场在下半年将进入量增价稳阶段。

供热节能(néng)行业景气度高,行业龙头持续快速成長(cháng)可(kě)期。短期看,我们统计今年已发行完毕的新(xīn)增专项债中,投入至供热领域的约280亿元,较去年全年大幅增長(cháng)107%,為(wèi)供热节能(néng)改造贡献重要增量资金,预计下半年随着政府精力转入经济稳增長(cháng)、项目推进速度进一步提升,短期需求有(yǒu)望加速释放。中長(cháng)期看,据《“十四五”全國(guó)城市基础设施建设规划》,我國(guó)目标到2025年城市供热管网热损失率要较2020年降低5个pct,拟新(xīn)建和改造集中供热管网4万公里。无论是短期还是中長(cháng)期,供热节能(néng)改造均有(yǒu)望维持高景气,公司作為(wèi)供热节能(néng)领域龙头有(yǒu)望持续受益。

目前网上配资平台越来越受到配资用(yòng)户的关注,同时線(xiàn)上配资模式具有(yǒu)一定的操作便捷性,可(kě)以满足空余时间较少的配资用(yòng)户进行合理(lǐ)安排时间进行操作,提高配资操作的效率,配资用(yòng)户要谨慎操作,及时采取措施,把握机遇。

文(wén)章為(wèi)作者独立观点,不代表配资网观点